Gestion du bureau |

| COMPTES DÉBITEURS |

|

|

|

EXTENSION DE CRÉDIT |

|

Un employé de la concession devrait avoir la responsabilité de l’extension du crédit. Cet employé ne devrait pas être directement associé aux ventes. Si le client n’utilise pas de carte de crédit, une demande de crédit devrait être complétée et les déclarations portées sur celle-ci devraient être vérifiées auprès d’une agence de crédit. Une fois la demande approuvée par l’employé désigné, le client devrait être informé du montant de son crédit et de l’échéance de son compte. Pour faciliter le contrôle de l’extension du crédit, toutes les charges devraient être reportées quotidiennement dans le grand livre des comptes débiteurs |

COLLECTE |

|

Un employé de la concession devrait avoir la responsabilité du suivi et de la collecte des comptes. Dans la plupart des cas, cette personne est également responsable de l’extension du crédit. Un état du compte devrait être envoyé en fin de mois à chaque client titulaire d’un crédit. Lorsque la collecte des informations réalisée par la concession, soit par téléphone, soit par contact personnel, est infructueuse, le compte devrait être placé entre les mains d’une agence de crédit ou d’un avocat. |

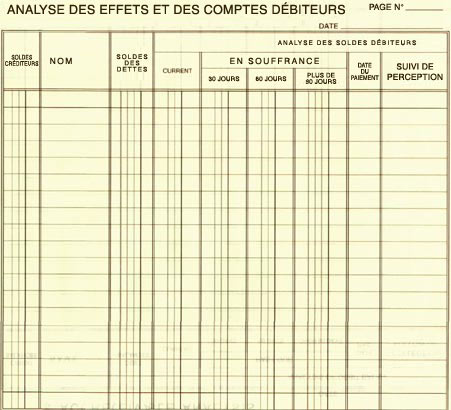

ANALYSE DES EFFETS À RECEVOIR ET DES COMPTES DÉBITEURS |

|

À la fin de chaque mois, un calendrier chronologique de tous les comptes débiteurs est préparé et rapproché avec les soldes indiqués dans les comptes collectifs du grand livre général. Une copie du calendrier, incluant des Remarques sur les actions à prendre pour collecter les comptes dus, est transmise au concessionnaire pour révision. Le calendrier devrait comprendre les éléments suivants :

|

COMPTES DÉBITEURS FORD |

|

Comptes débiteurs Ford—Réclamations de garantie et de politique À la fin du mois, les réclamations en cours dans le journal du registre de garantie et de politique devraient être listées et rapprochées avec le solde dans le compte collectif du grand livre général. Les différences devraient être examinées et les rectifications appropriées devraient être apportées. Les réclamations de plus de 30 et 60 jours devraient faire l’objet d’un suivi. Les réclamations non payées doivent être examinées régulièrement, en prêtant une attention particulière à celles datant de plus de 60 jours. À moins qu’il ne soit nécessaire de soumettre à nouveau les réclamations déclinées, celles-ci doivent être supprimées. |

|

Comptes débiteurs Ford—Retenue de garantie de véhicule Les retenues de garantie de véhicules individuels enregistrées dans le journal des achats de véhicules neufs devraient être comparées à l’état mensuel envoyé par FoMoCo. Le total de l’état devrait ensuite être rapproché avec le compte collectif du grand livre général. |

|

Comptes débiteurs Ford—Mesure incitative de négoce en gros Les crédits reçus de la part de FoMoCo devraient être comparés aux montants réclamés enregistrés dans le Compte 1660, Déb. Ford—Mesure incitative de négoce en gros. Le compte débiteur devrait être rectifié pour refléter les différences entre les montants réclamés et les crédits reçus. |

|

Comptes débiteurs Ford—Provision du programme pour le stock Les états mensuels de FoMoCo devraient être rapprochés avec le solde du Compte 1161, Déb. Ford—Provision du programme pour le stock. Après avoir rapproché l’état avec le solde dans le Compte 1161, les rectifications devraient être enregistrées pour les différences restantes. |

|

Comptes débiteurs Ford—Régime d’entretien prolongé L’état mensuel de règlement de garantie et de politique de FoMoCo devrait être rapproché avec le solde du Compte 1164, Déb. Ford—Régime d’entretien prolongé. |

|

Comptes débiteurs Ford—Préparation et conditionnement Les crédits reçus de la part de FoMoCo devraient être comparés aux montants réclamés enregistrés dans le Compte 1665, Déb. Ford—Préparation et conditionnement. |

|

Comptes débiteurs des sociétés de financement Un compte collectif du grand livre général séparé devrait être établi pour chaque société de financement. Les détails de l’état mensuel de la société de financement devraient être comparés aux enregistrements de la concession et le solde de l’état devrait être rapproché avec le solde du compte collectif du grand livre général. |