| INVENTAIRES |

|

|

VÉHICULES

|

|

Une fiche d’inventaire de véhicule, celle-ci pouvant être différente de celle illustrée ci-dessous, est préparée pour chaque véhicule neuf et d’occasion placé en inventaire. À la fin du mois, une liste des véhicules en inventaire devrait être préparée pour indiquer la date de réception, le numéro de stock, la valeur d’inventaire de l’unité et l’effet de programme pour le stock applicable. Les totaux des effets à payer de l’inventaire et du programme pour le stock devraient être rapprochés avec les comptes collectifs du grand livre général . Un inventaire physique des véhicules devrait être réalisé chaque mois en utilisant la liste pour identifier chaque véhicule par numéro de stock.

Examinez les formulaires d’enregistrement des véhicules neufs et d’occasion avec vos formulaires et sélectionnez la fiche d’inventaire qui correspond le mieux à vos besoins.

|

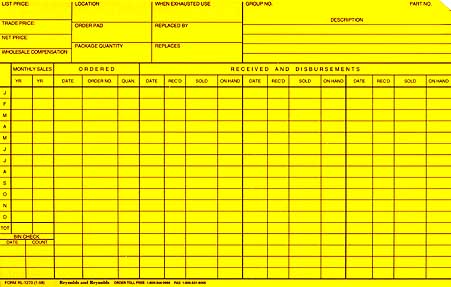

FICHE D’INVENTAIRE—VÉHICULES NEUFS ET D’OCCASION (EXEMPLE)

|

|

|

SYSTÈME DE NUMÉROTAGE DE L’INVENTAIRE DES VÉHICULES

|

| Le système de numérotage de l’inventaire des véhicules suivant est recommandé : |

|

Mustang |

Crown Victoria |

Thunderbird |

Camion léger |

Merc. |

Linc. |

Achats de voitures d’occasion |

| Neuf |

M-1 |

CV-1 |

TB-1 |

LT-1 |

M-1 |

L-1 |

|

| Second échange |

M-1A |

CV-1A |

TB-1A |

LT-1A |

M-1A |

L-1A |

|

| Voitures d’occasion achetées |

M-1B |

CV-1B |

TB-1B |

|

M-1B |

L-1B |

|

| Premier échange sur voiture d’occasion achetée |

|

|

|

|

|

|

P-1 |

| Première voiture reprise en possession |

|

|

|

|

|

|

P-1A |

| Premier échange sur reprise de possession |

|

|

|

|

|

|

R-1 |

| |

|

|

|

|

|

|

R-1A |

| Les codes suggérés pour d’autres gammes de véhicules devraient être clairement compréhensibles et la séquence des nouveaux numéros de véhicules devrait commencer par le numéro un pour chaque année de modèle. |

PIÈCES

|

| 1. |

Émission de pièces

- Les pièces utilisées par l’atelier de réparation ou l’atelier de carrosserie devraient être émises par des préposés aux pièces uniquement sur présentation d’un ordre de réparation signé par le client ou, dans le cas d’un travail interne, par l’individu au pouvoir d’autorisation.

- Les pièces émises sur un ordre de réparation devraient être listées sur l’ordre de réparation dans la section fournie.

- Seules les personnes autorisées doivent avoir accès à l’emplacement du service réservé au stockage des pièces, y compris le quai de chargement.

|

| 2. |

Coût des ventes de pièces

- Il est recommandé que le coût de vente des pièces soit établi pièce par pièce au moment de la vente. Cette méthode produit les données de coût de vente les plus précises et assure un meilleur contrôle comptable de l’inventaire. Elle permet également d’éviter les différences entre les comptages physiques et les soldes d’inventaires de livres provenant de différences de coût.

- Le coût de vente des pièces acquises auprès de FoMoCo devrait être établi en fonction des coûts actuels du catalogue des pièces de Ford. Le coût de vente des pièces achetées auprès d’autres fournisseurs à des prix favorables est établi, si possible, en fonction du montant payé pour les pièces et non en fonction des prix du catalogue. Des comptes d’inventaire séparés sont fournis pour Ford, Lincoln-Mercury et d’autres marques de pièces, et ce pour faciliter les surplus et les pénuries lorsque des pièces sont achetées à des prix favorables.

- De manière occasionnelle, un concessionnaire établira le coût de ventes de ses pièces sur la base de pourcentages. Les prix de vente au détail conseillés de plusieurs catégories et pourcentages de ventes utilisés devraient être vérifiés par des contrôles par sondage des coûts réels des articles sur une période de 30 à 60 jours tous les six mois. Les pourcentages devraient être ensuite rectifiés pour refléter la réalité. Lorsque des remises sont attribuées, il est nécessaire, dans le cadre de cette méthode, d’enregistrer à la fois le prix de vente conseillé et le prix de vente réel.

|

| 3. |

Inventaires physiques des pièces

- Au moins une fois par an, les pièces à disposition devraient être inventoriées physiquement. Il est généralement recommandé que l’inventaire soit conduit par un prestataire externe. S’il est réalisé par des employés de la concession, le directeur du bureau devrait constater que les procédures de contrôle nécessaires, telles que le test des méthodes d’inventaires, les prix, les calculs, etc. soient respectées pour garantir la précision de l’inventaire physique des pièces.

- Une fois la date de démarcation de l’inventaire physique établie, les enregistrements de comptes et de stocks devraient être traités de telle sorte que toutes les Transactions commerciales soient incluses jusqu’à la date de démarcation. Les Transactions commerciales réalisées après la date de démarcation devraient être séparées afin d’éviter l’inclusion dans les soldes démarqués.

- Les enregistrements de stock devraient être rectifiés pour refléter les comptages physiques et les enregistrements des livres devraient être ajustés pour refléter l’estimation de l’inventaire physique.

|

|

ENREGISTREMENT DE L’INVENTAIRE DES PIÈCES

|

|

Si un système de contrôle d’inventaire automatisé n’est pas utilisé, une fiche d’inventaire perpétuelle devrait être établie et mise à jour pour chaque numéro de pièce en stock.

|

TRAVAIL EN COURS

|

|

Le coût total du travail réalisés sur des ordres de réparation ouverts en cours à la fin de chaque mois représente l’inventaire du travail en cours. Le solde du compte est rectifié pour refléter ce total chaque mois et est justifié par un calendrier indiquant les numéros d’ordres de réparation et les montants des travaux.

|

RÉPARATIONS EN SOUS-TRAITANCE

|

|

Tous les achats en sous-traitance sont imputés au compte de l’inventaire de sous-traitance. L’INVENTAIRE EST DÉCHARGÉ LORSQUE LE TRAVAIL EN SOUS-TRAITANCE EST FACTURÉ AU CLIENT. Une liste des articles d’inventaire en sous-traitance ouverts (travail en sous-traitance acheté non facturé) est préparée à la fin du mois et comparée avec le compte collectif du grand livre général après analyse pour déterminer si la rectification est appropriée. Le compte collectif est ensuite rectifié pour refléter la différence entre le solde du compte et la liste d’inventaire. Pour contrôler efficacement l’inventaire en sous-traitance, un bon de commande est préparé pour autoriser chaque réparation en sous-traitance. Le numéro de l’ordre de réparation du client est entré sur le bon de commande et la facture du fournisseur indique le numéro du bon de commande. Avant le paiement, la facture est renvoyée à l’ordre de réparation du client.

|

MATÉRIAUX DE L’ATELIER DE CARROSSERIE

|

|

Les achats de matériaux de l’atelier de carrosserie sont enregistrés dans le Compte 1442, Stock—Matériel, atelier de carrosserie et de peinture. L’inventaire est déchargé en fonction de l’utilisation estimative des matériaux de l’atelier de carrosserie enregistrée sur les ordres de réparation de l’atelier de carrosserie. Un inventaire physique est réalisé chaque mois et les soldes des livres sont rectifiés pour refléter les comptages physiques. Des différences constantes entre le livre et l’inventaire physique sont le signe d’une méthode d’établissement des coûts incorrecte, de gaspillage de matériaux et/ou de vol.

|

ESSENCE, HUILES ET GRAISSES

|

|

L’achat d’essence, d’huiles et de graisses est enregistré dans le Compte 1443—Essence, huile, graisse. Les décharges d’inventaire pour le coût des huiles et des graisses vendus aux clients ou utilisés en interne devraient être traitées comme des ordres de réparation normaux.

Les contrôles suivants peuvent être mis en place pour l’essence utilisée en interne.

- Seules les personnes autorisées peuvent distribuer de l’essence.

- Les individus demandant de l’essence doivent recevoir l’autorisation de leur directeur de service.

- La personne distribuant l’essence devrait conserver un enregistrement similaire à celui présenté ci-dessous.

- À la fin du mois, le coût de la quantité totale d’essence devrait être établi et distribué aux comptes de charges appropriés par le biais d’une écriture dans le journal des écritures standard.

- À la fin du mois, un inventaire physique devrait être conduit sur l’essence, les huiles et les graisses à disposition et les soldes des livres devraient être rectifiés pour refléter les comptages physiques.

|

FORMULAIRE D’UTILISATION DE L’ESSENCE ET DE DISTRIBUTION DES DÉPENSES

|

| ILLUSTRATION NON DISPONIBLE

|

|