Gestion du bureau |

| DOCUMENTS COMPTABLES | ||

|

|

||

|

|

||

CONTRÔLE DES DOCUMENTS COMPTABLES |

||

|

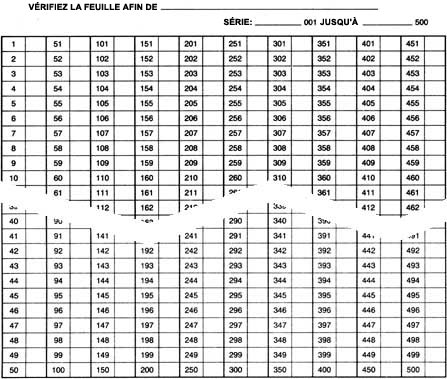

Le contrôle des formulaires impliqués dans la vente, l’achat, la réception et le remboursement d’actifs est essentiel dans le système de contrôle interne. Les formulaires listés ci-dessous sont considérés comme des documents comptables et sont répartis en deux catégories. Ces formulaires devraient être numérotés à l’avance à des fins de référence et de contrôle.

La responsabilité de la commande, de la réception, du stockage et de l’émission de tous les documents comptables devrait appartenir au directeur du bureau. Ce dernier devrait désigner un responsable des documents comptables parmi ses employés. Dans la mesure du possible, et si cette pratique est cohérente avec la taille de la concession, le responsable des documents comptables ne devrait pas s’occuper de tâches en rapport avec les espèces, la facturation et les comptes débiteurs et créditeurs. Les documents non émis devraient être conservés dans un endroit clos et n’être accessibles que par le responsable des documents comptables. Les documents comptables non utilisés dans le service de la comptabilité devraient être émis en blocs en séquence numérique aux directeurs des services. Ces derniers devraient être tenus responsables de leur garde et de leur utilisation. Les quantités émises n’excèdent généralement pas un approvisionnement d’une semaine. En règle générale, les formulaires de chèques devraient être entrés en séquence numérique, soit dans le journal des dépenses d’espèces, soit dans le journal des salaires. La séquence numérique des chèques entrés peut être observée en inspectant les journaux ; cependant, un rapprochement bancaire devrait permettre de contrôler les émissions non enregistrées ou non autorisées de chèques. En ce qui concerne les formulaires de ventes et de reçu, un contrôle supplémentaire est nécessaire pour garantir que les Transactions en rapport avec les ventes et le reçu d’espèces sont correctement enregistrées. Une feuille de contrôle (voir l’illustration plus loin dans cette section) devrait être utilisée pour enregistrer chaque formulaire de vente et de reçu (listé ci-dessus) émis et utilisé. Au possible, le documents devraient être utilisés et entrés dans les journaux en séquence numérique. Les documents ne devraient pas être effacés de la feuille de contrôle jusqu’à ce qu’ils soient enregistrés dans les journaux. La date d’enregistrement dans le journal correspondant devrait être enregistrée sur la feuille de contrôle à côté du numéro du document approprié. La feuille de contrôle devrait être examinée au moins une fois par semaine pour les documents qui n’ont pas été effacés. Les documents manquants devraient être traités activement et rapidement pour éviter tout détournement d’espèces ou d’autres éléments d’actif de la concession. L’approbation d’un membre désigné de la direction de la concession devrait être requise avant d’abandonner la recherche d’un document manquant. |

||

FEUILLE DE CONTRÔLE DES DOCUMENTS COMPTABLES |

||

|

Une zone est réservée en haut du formulaire pour entrer le nom du document et les premiers chiffres de la série numérotée à l’avance. La partie principale du formulaire indique les trois derniers chiffres et chaque côté du formulaire peut prendre en charge 500 numéros de documents. Lorsque ce formulaire n’est pas utilisé, il devrait être classé de sorte que personne, hormis les personnes autorisées, ne puisse y accéder.

|